Профессиональный независимый аудит

Аудит

- объем дохода, полученного от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

- сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 400 миллионов рублей (показатель «Баланс» - строка 1600 бухгалтерского баланса);

- организация представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

Законодательством определены и иные случаи проведения обязательного аудита. С полным перечнем случаев, когда проведение аудита обязательно, можно ознакомиться, например, в Информации Минфина России «Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности (согласно законодательству Российской Федерации)», публикуемой и обновляемой на его официальном сайте.

По результатам каждого этапа проверки аудитор составляет письменный отчет, в котором содержится информация о методике проведения аудита, выявленных нарушениях законодательства в области бухгалтерского и налогового учета, гражданского и трудового права, рекомендации по их устранению и недопущению в будущем. Эта информация носит конфиденциальный характер и представляется только исполнительному органу заказчика или его уполномоченному представителю.

С 01.01.2014 представление обязательного экземпляра аудиторского заключения в органы статистики возможно в течение 10 дней с даты его выдачи, но не позднее 31 декабря года, следующего за отчетным годом (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Следует обратить внимание, что Указанием Банка России от 16.12.2015 № 3899-У внесены изменения в Положение Банка России от 30.12.2014 года № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг», в том числе в части сроков раскрытия годовой бухгалтерской отчетности и аудиторского заключения. Так, эмитенты эмиссионных ценных бумаг должны опубликовать в сети Интернет аудиторское заключение в срок до 3-х рабочих дней после окончания отчетного периода.

За отсутствие аудиторского заключения, в случае, если проведение аудита является обязательным, предусмотрена административная ответственность:

|

Статья Кодекса об административной ответственности РФ (КоАП РФ) |

Суть нарушения | Ответственность |

| Статья 15.11 Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности |

Отсутствие у экономического субъекта аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов

|

Наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей |

| Статья 19.7. Непредставление сведений (информации) | За непредставление или представление в неполном составе бухгалтерской (финансовой) отчетности; за непредставление аудиторского заключения о бухгалтерской (финансовой) отчетности |

Предупреждение или наложение административного штрафа: - на граждан в размере от 100 до 300 рублей; - на должностных лиц - от 300 до 500 рублей; - на юридических лиц - от 3 000 до 5 000 рублей

|

| Статья 15.23.1. Нарушение требований законодательства о порядке подготовки и проведения общих собраний акционеров, участников обществ с ограниченной (дополнительной) ответственностью и владельцев инвестиционных паев закрытых паевых инвестиционных фондов |

Непредоставление или нарушение срока предоставления информации (материалов), подлежащей (подлежащих) предоставлению в соответствии с федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, при подготовке к проведению общего собрания акционеров * Инициировать штраф могут акционеры, если аудиторское заключение не будет представлено на собрании

|

Наложение административного штрафа: - на граждан в размере от 2 000 до 4 000 рублей; - на должностных лиц от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года; - на юридических лиц от 500 000 до 700 000 рублей |

Кроме аудиторского заключения, руководство и (или) представители собственника аудируемого лица получают информацию о финансовом состоянии компании и контроле за подготовкой достоверной бухгалтерской отчетности и раскрытием информации в ней, за результативностью и эффективностью хозяйственных операций и эффективным использованием ресурсов

- представление аудиторского заключения по требованию третьих лиц (например, банкам для получения кредитов);

- смена руководства компании (в т. ч. главного бухгалтера);

- сомнения в правильности показателей, отраженных в бухгалтерской и налоговой отчетности;

- существенные изменения в законодательстве требуют помощи специалистов для уверенности в правильности - -формирования бухгалтерской отчетности и налоговых расчетов.

По результатам проверки за год вместе с отчетом (письменной информацией) представляется непосредственно аудиторское заключение.

Результаты инициативного аудита позволяют руководству и собственникам аудируемого лица иметь представление о достоверности бухгалтерской отчетности и о степени организации системы бухгалтерского учета и внутреннего контроля.

- сомнения в правильности исчисления тех или иных налогов и правильности их отражения в налоговой отчетности;

- сомнения в эффективности выбранной системы налогообложения;

- намерения воспользоваться налоговыми льготами или сменой налогового режима;

- и другие обстоятельства.

Мы проводим проверку правильности расчета и уплаты следующих налогов и сборов:

- налог на прибыль организаций;

- налог на добавленную стоимость;

- налог на имущество организаций;

- транспортный налог;

- земельный налог;

- водный налог;

- акцизы;

- налог на доходы физических лиц;

- налог на добычу полезных ископаемых;

- единый сельскохозяйственный налог;

- налог, уплачиваемый в связи с применением упрощенной системы налогообложения;

- единый налог на вмененный доход для отдельных видов деятельности;

- налог на игорный бизнес;

- страховые и пенсионные взносы во внебюджетные фонды;

- и других.

- выявленных нарушениях в исчислении налогов с расчетом возможных последствий;

- выявленных налоговых рисках и способах их снижения;

- неоднозначной трактовке действующего законодательства, затрагивающей налогообложение организации, с рассмотрением сложившейся судебной практики;

- возможности оптимизации и совершенствования налогового планирования с учетом особенностей деятельности организации.

Налоговый аудит рекомендуем проводить перед плановой выездной проверкой за период 3 года.

Результаты налогового аудита с рекомендациям помогут минимизировать налоговые риски, а также избежать штрафных санкций и других неблагоприятных налоговых последствий после подачи уточненных деклараций.

Объем и цели обзорной проверки определяются индивидуально и закрепляются в договоре. Минимально это только аналитические процедуры (в частности, сопоставление данных отчетности и учета) и запросы у ответственных лиц (письменные и устные).

В некоторых случаях целесообразно проведение такого вида проверки, так как она дает возможность оперативно оценить состояние учета в организации, а опыт наших аудиторов позволяет максимально снизить риск необнаружения каких-либо нарушений.

В частности, теперь к субъектам малого и среднего предпринимательства относятся хозяйственные общества, имеющие участников – иностранных юридических лиц, у которых доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, не превышает предельного значения, установленного Постановлением Правительства РФ от 04.04.2016 № 265 – не более 2 млрд рублей.

При этом среднесписочная численность работников таких иностранных юридических лиц не должна превышать установленного предельного значения – 250 человек.

Данная возможность не распространяется на иностранных юридических лиц, государство постоянного местонахождения которых включено в утверждаемый в соответствии с подпунктом 1 пункта 3 статьи 284 Налогового кодекса РФ перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

В настоящее время действует перечень, утвержденный Приказом Минфина РФ от 13.11.2007 № 108н.

Таким образом, если участник хозяйственного общества (участников имеют только общества с ограниченной ответственностью) – иностранное юридическое лицо – соответствует вышеперечисленным критериям, такое общество с ограниченной ответственностью будет относиться к субъектам малого и среднего предпринимательства и может быть включено в реестр субъектов малого и среднего предпринимательства.

Представлять данные в ФНС РФ для внесения в вышеуказанный реестр сведений о таких обществах с ограниченной ответственностью (ООО) теперь уполномочены аудиторские организации.

- отдельных показателей финансовой информации;

- одного из элементов бухгалтерской отчетности;

- бухгалтерской отчетности в целом;

- определенных регистров бухгалтерского учета;

- данных управленческого учета и отчетности;

- другой финансовой информации.

Если отсутствует необходимость в проведении классического аудита или обзорной проверки, но есть иные цели, которые могут быть достигнуты с помощью аудиторов, то заказчик может поставить перед аудиторской компанией определенные задачи.

- требуется анализ эффективности выбранных компанией методов учета имущества и обязательств, закрепленных в учетной политике;

- появились нестандартные хозяйственные операции, в связи с чем требуется экспертиза договоров с контрагентами, оценка налоговых рисков, помощь в отражении в бухгалтерском учете;

- требуется исследование финансового состояния компании;

- требуется оценить размер реальной доли прибыли участника/акционера общества;

- есть сомнения в правильности отражения отдельных показателей в отчетности организации;

- есть сомнения в правильности и/или эффективности организации документооборота в компании;

- возникла необходимость в расчете или подтверждении аналитических показателей финансово-хозяйственной деятельности компании;

- требуется оценить применяемые методы ведения управленческого учета и провести анализ управленческой отчетности.

Перед началом работы совместно с заказчиком составляется техническое задание, в котором определяются цели, объем и характер проводимых аудиторских процедур, форма представления результатов работы.

Дополнительные компетенции наших аудиторов позволяют проводить согласованные процедуры в отношении нефинансовой информации.

МСФО

В соответствии с подготовленными Минфином РФ изменениями в Федеральном законе «О консолидированной финансовой отчетности» сфера применения МСФО в России вновь расширится и распространится на негосударственные пенсионные фонды, управляющие компании инвестиционных фондов, клиринговые организации и общественно значимые унитарные предприятия.

Кроме того, по собственной инициативе отчетность по МСФО составляют другие организации, уже имеющие иностранных учредителей или желающие привлечь иностранный капитал в иных формах.

Зачастую по МСФО составляется только годовая отчетность и, стало быть, это сезонная работа. Соответственно, организации дешевле привлечь внешнего консультанта на сезон отчетности, чем содержать весь год специалистов соответствующей квалификации.

Наибольшую трудоемкость имеет даже не собственно составление баланса и отчета о совокупном доходе, а подготовка пояснений к ним, раскрывающих все существенные статьи отчетности. Подготовка поясняющих таблиц и примечаний к ним, подтверждение их особыми рабочими документами требует специальных навыков, что также делает целесообразным привлечение внешнего консультанта. Важнейшей составной частью пояснительной записки является раскрытие операций между связанными сторонами, правильная квалификация которых существенно упрощает работу по дальнейшей консолидации отчетности по МСФО.

В этих условиях единственный выход – общение с коллегами, обмен опытом, совместное решение новых задач. Консультации по порядку применения международных стандартов с учетом официальных разъяснений к ним и сложившейся практики учета применительно именно к вашим индивидуальным условиям деятельности – неотъемлемая часть работы наших специалистов, особенно в межсезонный период.

Юридические услуги

Правовой анализ ситуации с учетом действующих нормативных актов и правоприменительной практики.

Юридические консультации по вопросам, связанным с ведением предпринимательской деятельности, а также с ведением деятельности некоммерческими организациями, в том числе по вопросам:

- гражданского законодательства;

- валютного законодательства;

- законодательства о государственных закупках.

составленного по результатам проверки соблюдения валютного, таможенного, налогового или трудового законодательства, перспектив обжалования результатов проверки.

Правовой анализ актов и решений налоговых органов, вынесенных по результатам налоговых проверок и вне рамок налоговых проверок.

- с контролирующими органами по вопросам соблюдения валютного, таможенного, трудового законодательства;

- с налоговыми органами;

- с работниками (по трудовым спорам);

- с контрагентами.

По результатам оценки выдается письменное заключение.

Не все ошибки, допущенные при заключении договоров, можно исправить.

Своевременное обращение к юристу позволит избежать заключения невыгодных сделок и некорректного исполнения договоров.

Исследование содержания договоров с точки зрения действующего законодательства и соблюдения интересов Заказчика.

Корректировка договоров в интересах Заказчика.

Выдача письменного заключения с рекомендациями (как в форме отдельного документа, так и в форме изменений и примечаний в тексте договора – по выбору Заказчика).

- купля-продажа (в том числе – купля-продажа предприятия);

- мена;

- поставка;

- заем;

- залог;

- поручительство;

- аренда, лизинг и ссуда (безвозмездное пользование);

- хранение;

- подряд (в том числе строительный, НИОКР, проектные работы);

- возмездное оказание услуг;

- перевозка;

- транспортная экспедиция;

- авторский заказ и создание произведения по заказу;

- отчуждение исключительного права;

- лицензионный договор;

- коммерческая концессия;

- совместная деятельность;

- доверительное управление.

Любой договор может быть составлен как внешнеторговый (с учетом специфики импорта или экспорта по желанию Заказчика).

Кто самый страшный зверь в предпринимательских джунглях?

Конечно, налоговый инспектор!

Обращение к нашим юристам, имеющим многолетний опыт работы в области налогообложения, позволит вам чувствовать себя уверенно при общении с налоговой инспекцией.

Полученные запросы, акты и требования больше не будут вас пугать.

- оценку правомерности запросов и требований налоговых органов, подготовку ответов на них;

- выдачу заключения по актам и решениям налоговых органов, в том числе – по вынесенным вне рамок налоговых проверок;

- подготовку возражений на акты налоговых органов;

- участие в рассмотрении материалов налоговой проверки (рассмотрении возражений);

- подготовку апелляционных жалоб на решения налоговых органов;

- подготовку заявлений о признании недействительными ненормативных актов налоговых органов (решения, требования) и о возврате налогов из бюджета;

- подготовку отзывов на исковые заявления налоговых органов;

- подготовку объяснений и пояснений по протоколам об административных правонарушениях, составленных налоговыми органами;

- участие в рассмотрении протоколов об административных правонарушениях, составленных налоговыми органами;

- составление жалоб на решения налоговых органов о привлечении к ответственности за совершение административных правонарушений.

Правовое оформление взаимоотношений с работниками и вопросы трудового законодательства – всегда актуальная тема.

Обращение к нашим юристам позволит вам оценить, соблюдаете ли вы трудовое законодательство должным образом, а также оформить трудовые отношения в соответствии с действующим законодательством.

– комплексная экспертиза трудовой документации организации (трудовые договоры, приказы, графики отпусков, графики сменности, локальные нормативные акты, документальное оформление соблюдения требований в области охраны труда, соблюдение законодательства о порядке привлечения иностранных работников).

По результатам выдается письменный отчет с указанием нарушений и рекомендациями по их устранению.

Экспертиза и составление трудовых договоров и локальных нормативных актов в области трудовых отношений:

- трудовые договоры;

- коллективные договоры;

- правила внутреннего трудового распорядка;

- положения о премировании;

- положения о коммерческой тайне;

- иные локальные нормативные акты в области трудовых отношений по желанию Заказчика.

Сопровождение при проверках контролирующих органов (Роструд, УФМС, прокуратура).

Консультирование в ходе проверки.

Экспертиза акта и (или) протокола, составленного по результатам проверки.

Подготовка объяснений и пояснений по протоколам об административных правонарушениях в области трудового законодательства (включая законодательство о привлечении иностранных работников).

Участие в рассмотрении протоколов об административных правонарушениях в области трудового законодательства (включая законодательство о привлечении иностранных работников).

Подготовка жалоб на решения о привлечении к административной ответственности и предписания в области трудового законодательства (включая законодательство о привлечении иностранных работников).

Судебное представительство интересов организаций и их должностных лиц, а также индивидуальных предпринимателей в арбитражных судах и судах общей юрисдикции по спорам с контролирующими органами по вопросам соблюдения трудового законодательства, включая законодательство о привлечении иностранных работников (привлечение к административной ответственности, оспаривание предписаний и иных ненормативных актов).

Подготовка отзывов на исковые заявления работников по трудовым спорам.

Участие юриста в переговорах позволяет получить юридическую консультацию непосредственно в ходе переговоров, получить от юриста информацию о правовых последствиях совершения того или иного действия, а также о том, как минимизировать юридические риски.

Кроме того, опытный юрист может непосредственно в ходе переговоров согласовать правовые аспекты сделки с юристами контрагента, предложить и обосновать формулировки, защищающие интересы вашей компании.

Участие в переговорах юриста поможет предотвратить принятие организацией на себя обязательств, выполнение которых будет для нее невыгодным или повлечет неоправданное усложнение взаимоотношений с контрагентом или документооборота.

В ходе переговоров юрист может аргументировано обсудить с контрагентом, какие документы целесообразно оформлять при исполнении сделки, в том числе с точки зрения налогообложения.

Если переговоры проводятся в ходе исполнения уже заключенного договора, участвующий в них юрист сможет грамотно и оперативно оценить, каким образом должны решаться обсуждаемые вопросы, исходя из содержания договора, норм действующего законодательства и сложившейся судебной практики.

Участие нашего юриста позволит вам обеспечить правовую защиту ваших интересов непосредственно в ходе переговоров и обеспечит максимально оперативное разрешение спорных вопросов.

- по спорам с налоговыми органами (включая дела об административных правонарушениях);

- по спорам с таможенными органами (оспаривание предписаний и постановлений о привлечении к административной ответственности);

- по спорам с органами валютного контроля (оспаривание предписаний и постановлений о привлечении к административной ответственности);

- по трудовым спорам с работниками и с контролирующими органами (Роструд, УФМС, прокуратура).

- правовой анализ ситуации и оценку судебной перспективы;

- составление всех необходимых процессуальных документов (заявления (искового заявления), отзывов, ходатайств, дополнений, апелляционных и кассационных жалоб и отзывов на них, актов сверки и т.п.);

- ознакомление с делом (при необходимости);

- участие в судебных заседаниях;

- консультирование Заказчика по всем вопросам, связанным с рассматриваемым спором.

По спорам о возврате налогов из бюджета возможно также получение исполнительного листа и помощь при предъявлении его к исполнению.

Решения для бизнеса

Due Diligence (Дью-Ди́лидженс) – это надлежащая, должная, тщательная проверка, включающая в себя как минимум аудиторскую экспертизу, правовую оценку и финансовый анализ.

Дословный перевод Due Diligence с английского языка – «должная осмотрительность».

Используемые сокращения словосочетания Due Diligence в деловом общении: DueD (Дью Ди), DueDil (Дью Дил) и DD (ДД или ДиДи).

- реорганизации юридического лица (поглощение, слияние, выделение), в том числе при M&A-сделках;

- профилактики банкротства;

- смены управленческого персонала и состава собственников компании;

- привлечения или направления инвестиций (кредитование, займы, дополнительная эмиссия акций);

- продажи или приобретения бизнеса;

- и других.

- небольшая компания только начала свою деятельность (Start up, Early stage);

- компания расширяется, выходит на новые рынки сбыта, ей требуется дополнительное внешнее финансирование своей деятельности (Expansion, Bridge financing);

- часть бизнеса или доля собственности компании готовится к продаже с целью привлечения капитала для развития основной или приоритетной деятельности (Management Buy-Out, Management Buy-In);

- компания терпит убытки, испытывает финансовые трудности и находится в неблагоприятном экономическом состоянии, что подталкивает собственников принимать кардинальные меры (Turnaround, Replacement Capital, Secondary Purchase).

-

Правовой анализ

-

Финансовый анализ

-

Налоговый анализ

-

Операционный анализ

-

Технологический анализ

-

Стратегический анализ

- Экспресс-оценка бизнеса

Предпринимательские риски современного бизнеса включают в себя следующие виды:

- финансовые риски, возникающие в связи с привлечением к административной, гражданско-правовой ответственности, макроэкономическими явлениями и обесценением активов;

- коммерческие риски, возникающие в связи с завышением закупочных цен, занижением цены реализации, работой с недобросовестными и несостоятельными контрагентами;

- налоговые риски, связанные с налоговым планированием, уплатой и расчетом налогов;

- эксплуатационные риски, возникающие в связи с утратой имущества и иных активов, вследствие нарушения правил эксплуатации, игнорирования ремонтов, несоблюдения правил пожарной безопасности, производственных аварий и т.п.);

- имущественные риски, связанные с вероятностью потерь имущества вследствие кражи, халатности, рейдерства;

- производственные риски, связанные с промышленной безопасностью производства, технологическим и техническим обеспечением, нормированием труда, использованием сырья и материалов;

- судебные риски, связанные с возможными судебными издержками (оплата пошлин, юридические услуги и прочие расходы);

- корпоративные риски, возникающие в связи с разногласиями между собственниками, а также внешним и внутренним влиянием на управление компанией;

- управленческие и административные риски, связанные с качеством менеджмента, системой документооборота, внутреннего контроля;

- операционные риски, связанные с кадровыми вопросами, текущей ликвидностью и эффективностью использования активов;

- инвестиционные риски, связанные с недополучением или потерей прибыли в рамках реализации инвестиционных проектов;

- страновые риски, связанные с политической и экономической обстановкой в стране, в которой ведется бизнес;

- кредитные риски, связанные с невозвратом кредитных и заемных средств, увеличением кредитных ставок, изъятием залогового имущества;

- и другие виды рисков.

- собственники (акционеры, участники);

- руководители компаний;

- федеральные органы исполнительной власти РФ;

- банки и другие кредитно-финансовые учреждения;

- потенциальные инвесторы;

- и другие заинтересованные лица.

- определяем финансовое состояние организации на отчетную дату;

- производим расчет основных финансовых показателей, характеризующих хозяйственную деятельность предприятия;

- осуществляем горизонтальный и вертикальный анализ финансовой (бухгалтерской) отчетности;

- проводим факторный анализ;

- оцениваем формирование отдельных показателей бухгалтерской отчетности и их структуры (при наличии сомнений в достоверности отражения таких показателей);

- проводим анализ и построение точки безубыточности;

- анализируем факторы, влияющие на финансовое состояние (как отрицательно, так и положительно);

- выявляем резервы, которые могут быть использованы для улучшения финансового состояния;

- обозначаем тенденции и закономерности в развитии организации;

- вырабатываем рекомендации, направленные на улучшение финансового состояния.

Финансовое состояние организации – это экономическая характеристика состояния капитала в процессе его обращения и способности организации к погашению долговых обязательств и развитию за счет собственного капитала.

- ликвидности;

- рентабельности;

- финансовой устойчивости;

- платежеспособности;

- точки безубыточности;

- оборачиваемости (активности)

- автономии;

- капитализации;

- и других.

Процедуры Forensic обычно проводятся при наличии признаков и сомнений в отношении хищения, мошенничества, манипуляций финансовыми показателями, несоблюдения правил внутреннего контроля или отсутствия его вовсе, сговоров сотрудников с контрагентами и т.п.

- между собственниками (акционерами, участниками) бизнеса существуют разногласия по финансовым, правовым, управленческим, коммерческим и другим вопросам, которые в свою очередь могут содержать значительные предпринимательские риски;

- действия сотрудников организации не соответствуют законодательству, общепринятым принципам и корпоративным стандартам, или их бездействие приводят к упущению прибыли, убыткам организации;

- прослеживаются злоупотребления, превышение полномочий со стороны руководящего состава и топ-менеджеров;

- существует неблагоприятное влияние третьей стороны на деятельность организации;

- и других.

- ревизия финансово-хозяйственной деятельности с целью выявления неблагоприятных и рисковых зон бизнес-процессов;

- маркетинговое исследование рынка с целью оценки закупочных цен, цен по реализации продукции (работ, услуг);

- юридическая экспертиза соблюдения корпоративных процедур;

- правовая оценка выявленных рисков и установленных фактов злоупотребления, недобросовестных действий, мошенничества;

- разработка рекомендаций по минимизации рисков;

- написание дорожных карт по выходу из неблагоприятных ситуаций;

- помощь в подготовке и оформлении документов по выявленным недобросовестным действиям с целью привлечения к ответственности лиц, допустивших или создавших такие ситуации;

- правая защита от сторон, использующих противозаконные действия;

- судебное представительство и сопровождение по делам, связанным с мошенничеством, хищением, порчей имущества, превышением должностных полномочий и другими недобросовестными действиями.

В связи с быстро меняющимся законодательством и ужесточением контроля исполнения государственного оборонного заказа, перед участниками кооперации постоянно встают вопросы, связанные с ценообразованием, учетом затрат, банковским и казначейским сопровождением операций, контролем при согласовании и исполнении контрактов по ГОЗ.

В сферу компетенций специалистов компании «Что делать аудит» входит обучение общим принципам работы в кооперации и решение практических вопросов и проблем в работе предприятия – участника госконтракта.

- разработка рекомендаций по доработке и внесение изменений в договоры участников кооперации ГОЗ;

- разработка рекомендаций и постановка ведения раздельного учета затрат при исполнении государственных контрактов, в том числе в рамках ГОЗ.

- анализ специфики производственной деятельности предприятия и организационной структуры предприятия;

- анализ продукции, производимой/поставляемой по ГОЗ (необходимость лицензирования);

- анализ существующего бухгалтерского учета продукции, производимой/поставляемой по ГОЗ (способов и методов);

- анализ соответствия требованиям законодательства по защите государственной тайны;

- анализ иных факторов, оказывающих влияние на постановку, организацию и ведение раздельного учета затрат, относимых на себестоимость продукции, производимой (поставляемой) в рамках кооперации.

- письменные рекомендации по постановке, организации и ведению раздельного учета затрат, относимых на себестоимость продукции, производимой (поставляемой) по ГОЗ, с учетом особенностей финансово-хозяйственной деятельности предприятия;

- постановку раздельного учёта ФХД предприятия с учётом требований законодательства и специфики компании-заказчика;

- систему документооборота в соответствии с Федеральным законом от 29.12.2012 № 275-ФЗ - «О государственном оборонном заказе» (далее – Закон № 275-ФЗ).

Период подготовки письменных рекомендаций: не позднее 30 календарных дней со дня подписания договора об оказании услуги.

- численности работающих на предприятии (объема документооборота);

- объема ГОЗ, а также доли ГОЗ в общем портфеле заказов (возможность маневра);

- вида деятельности предприятия: серийный выпуск, НИОКР, сервис, ремонт, утилизация (особенности учета по каждому виду деятельности).

- правильно распределить ресурсы для достижения поставленной цели, заняв важные позиции на рынке;

- повысить рентабельность путем оптимизации издержек производства и снижения накладных расходов, что даст дополнительные резервы;

- повысить эффективность бизнеса путем реструктуризации видов деятельности, что позволит оперативно приспосабливаться к тенденциям меняющегося рынка;

- повысить привлекательность компании для инвесторов, что позволит привлечь дополнительный капитал;

- предоставить лучшие условия для работы с контрагентами, что позволит сформировать круг постоянных бизнес-партнеров;

- и другое.

- разработка, сопровождение и актуализация бизнес-планов, на различных стадиях развития бизнеса (от зарождения бизнеса до его продажи);

- анализ и разработка системы бюджетирования в компаниях различных отраслей экономики;

- проверка ведения управленческого учета и составления отчетности, а также разработка и внедрение методики управленческого учета;

- содействие в подготовке долгосрочных программ развития, а также проведение аудита реализации долгосрочных программ развития (аудит ДПР);

- разработка дивидендных политик и регламентов распределения внутрикорпоративных доходов;

- маркетинговые исследования в целях определения приоритетов по развитию бизнеса;

- разработка и презентация инвестиционных предложений в целях продажи бизнеса, слияния и поглощения, привлечения капитала (в том числе заемного) и получения кредитных средств;

- и другие.

В целях развития и повышения эффективности государственных корпораций и компаний с государственным участием, включенных в специальный перечень, утвержденный распоряжением Правительства РФ от 23.01.2003 № 91-р, госкомпаниям необходимо разрабатывать и выполнять долгосрочную программу развития, которая периодически подвергается актуализации и ежегодному аудиту со стороны независимых специализированных аудиторских организаций. Основные положения по содержанию долгосрочной программы развития раскрыты в Письме Федерального агентства по управлению государственным имуществом от 29.04.2014 № ОД-11/18576 «О разработке ключевых стратегических документов в госкомпаниях».

В ходе аудита долгосрочной программы развития проводится экспертная оценка:

- достоверности значений фактических показателей результатов деятельности госкомпаний и степени достижения их плановых значений;

- эффективности целевого использования госкомпаниями средств соответствующих бюджетов;

- причин отклонения фактических значений показателей результатов деятельности госкомпаний от запланированных долгосрочной программой развития.

Также мы оказываем содействие в разработке проекта технического задания по проведению аудита долгосрочной программы развития.

Бизнес-процесс – это совокупность взаимосвязанных операций или действий, направленных на достижение цели, с которой создана компания (в случае коммерческой организации – на получение прибыли).

Оценка эффективности бизнес-процессов заключается в анализе финансовых и нефинансовых показателей деятельности компании с целью установления значимых характеристик по операциям, их направлениям и связям, которые оказывают влияние на данные показатели.

Оптимизация бизнес-процессов – это совершенствование (актуализация, регламентация и рационализация) последовательных операций или действий, которые оказывают влияние на показатели эффективности, как в целом по компании, так и по отдельным ее структурным подразделениям и связям между ними.

- анализ системы складского учета, в том числе оптимизация кадрового обеспечения и оценка эффективности использования складских площадей;

- оценка закупочной деятельности, проверка закупочных цен на соответствие рыночным, разработка положений по выбору поставщиков и подрядчиков, а также написание регламентов по проведению закупочных процедур;

- анализ производственных издержек, оценка возможности снижения затрат, проверка правильности расчета и применения нормативов, как по трудовым, так и по материальным ресурсам;

- анализ выпуска и формирования стоимости готовой продукции (работ, услуг), оценка правильности распределения затрат по видам продукции (работ, услуг), а также разработка системы альтернативного распределения затрат с использованием возможных резервов и экономическим обоснованием;

- разработка положения о ценообразовании и анализ его применения, оценка прайс-листа на соответствие рыночным ценам;

- анализ и разработка программы эффективного управления активами;

- разработка программы и написание регламента по реализации инвестиционных проектов;

- разработка единого регламентирующего документа по группам бизнес-процессов на основе организационной структуры и фактических взаимосвязей между подразделениями, как по отдельной компании, так и в целом по группе компаний, входящих в единый холдинг, корпорацию и или группу лиц одного бизнеса;

- разработка и внедрение системы ключевых показателей эффективности (КПЭ, KPI);

- подготовка маршрутных (дорожных) карт по бизнес-процессам с описанием их характеристик и потенциалом для оптимизации;

- и другие.

Любая компания это сложный организм, стоящий из совокупности звеньев (структурных подразделений) и связей между ними. В структурных подразделениях и связях происходит множество бизнес-процессов, которые необходимо выполнять и контролировать, затрачивая на них как можно меньше времени и ресурсов, но в тоже время получая необходимый эффект и качество. Для достижения таких целей периодически необходимо оценивать и оптимизировать бизнес-процессы как в целом по компании, так и по отдельным структурным подразделениям и связям.

Оптимизировав бизнес-процессы, можно добиться существенного улучшения эффективности деятельности компании, что позволит достичь поставленных целей

Кейсы и публикации

О нас

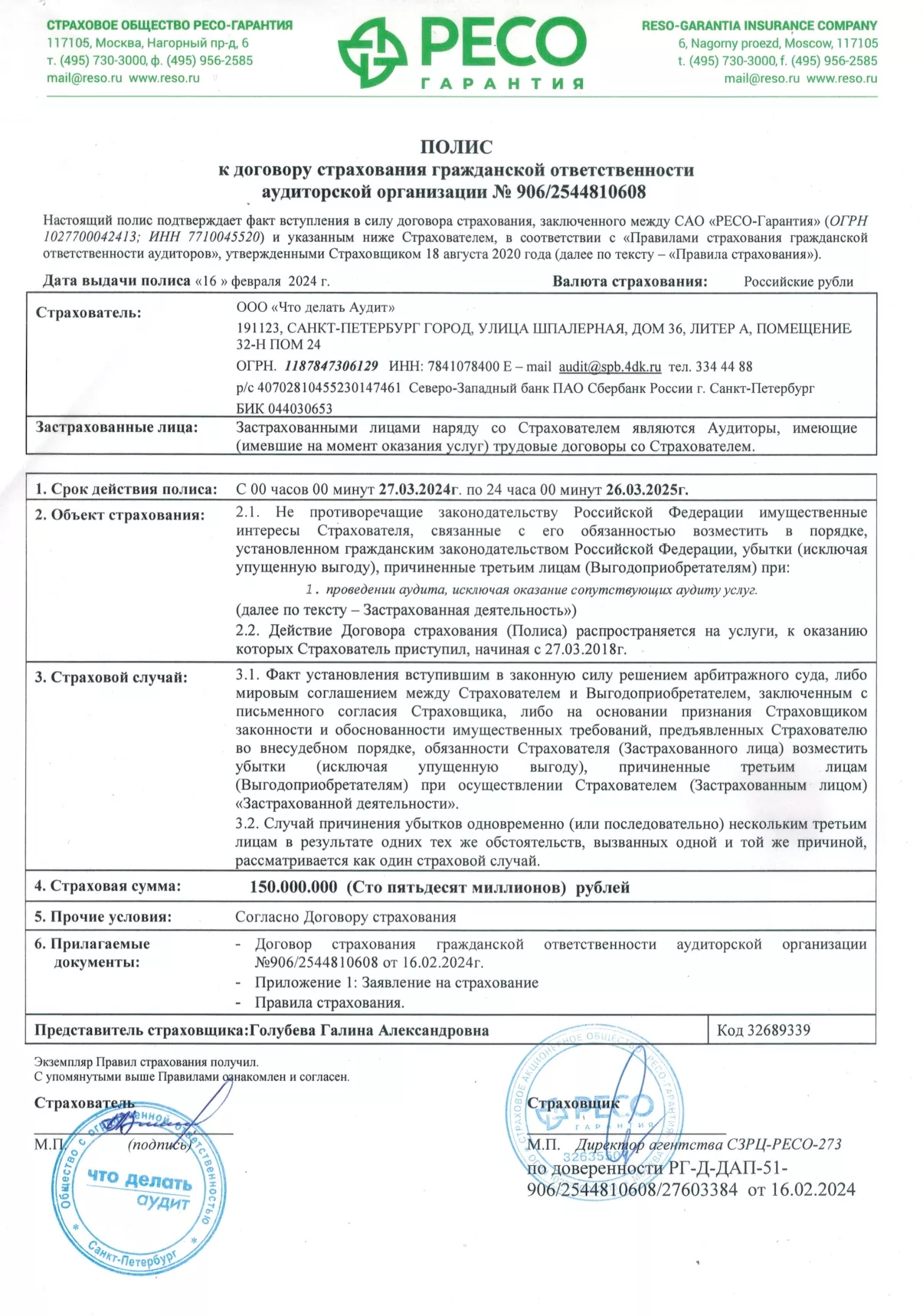

Застраховало профессиональную ответственность на сумму 150 000 000 рублей в САО «РЕСО-Гарантия»;

Оказывает услуги, соответствующие требованиям системы добровольной сертификации ГОСТ ИСО 9001-2015;

Аккредитовано в ОАО «НК «Роснефть» в части оказания аудиторских и консалтинговых услуг для нужд ОАО «НК «Роснефть» и дочерних обществ ОАО «НК «Роснефть»;

Входит в ТОП-5 аудиторских компаний Санкт-Петербурга по итогам рэнкинга крупнейших российских аудиторских организаций.

По решению Федерального Казначейства РФ от 25.10.2022 № 310 включено с 26.10.2022 года в реестр аудиторских организаций, оказывающих услуги общественно значимым организациям (реестр № 220007)

По решению Банка России с 17.03.2023 включено в реестр аудиторских организаций, оказывающих услуги общественно значимым организациям на финансовом рынке (реестр № 6)

Успешно прошло проверку внешнего контроля деятельности, проведенную СРО Ассоциация "Содружество" в 2022 году